Архив » Выпуск №5 ноябрь 2013 г. »

Мнение рынка. Коммерческие дата-центры: в городах и регионах

Журнал «ЦОДы.РФ» провел опрос среди владельцев коммерческих дата-центров. Респондентами выступили представители руководящего звена 70 компаний. Результаты опроса могут быть интересны как для клиентов дата-центров, так и для потенциальных инвесторов.

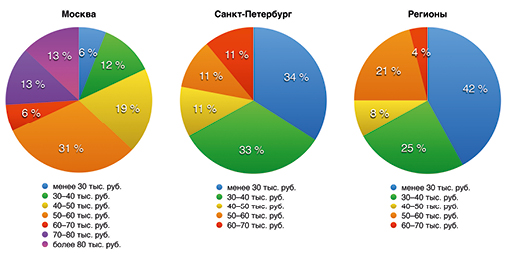

1. Какова средняя стоимость одной стойки мощностью 5 кВт в вашей компании?

Очевидно, что и стоимость услуг, в частности «Аренда стойки», в таких КДЦ заметно выше. Поэтому данные на диаграммах, иллюстрирующих ответы, подтверждают возможность выбора КДЦ с конкретным уровнем обслуживания именно в Москве — и в меньшей степени в регионах.

Второй момент, заслуживающий внимания, — входящий/исходящий трафик, который включается либо не включается в стоимость услуги «Аренда стойки». Московские операторы обычно предлагают порт, включаемый в стоимость услуги — например, 1 Гбит/с. Трафик в столице для данной услуги зачастую бесплатный — либо без ограничений, либо с таковыми: например, в соотношении 1:4 для исходящего/входящего. Напротив, региональные операторы КДЦ редко предлагают бесплатный трафик. Поэтому недорогая аренда стойки в региональном КДЦ не всегда оптимальна, в частности при большом объеме трафика.

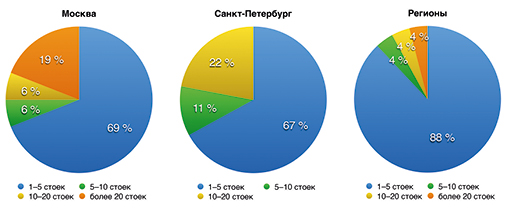

2. Какова средняя скорость заполнения вашего первого ЦОДа в первые два года?

Из представленных диаграмм следует, что в Москве и Петербурге за год на базе услуги «Аренда стойки» операторам двух третей КДЦ удается заполнить зал площадью около 200 кв. м. (набирают клиентов на 60 стоек). Это вполне соответствует известным по отрасли средним темпам ввода площадей в КДЦ. Обращает на себя внимание другой показатель. В обеих столицах за год благодаря услуге «Аренда стойки» в каждом пятом КДЦ удается заполнить зал площадью 750 кв. м. (240 стоек). Поскольку возможный демпинг исключаем, наиболее вероятно наличие крупных корпоративных, так называемых якорных клиентов. С последними возможно заключение договора еще на начальном этапе строительства КДЦ, что снижает риски и сокращает срок окупаемости проекта. Такая информация должна заразить оптимизмом возможных инвесторов.

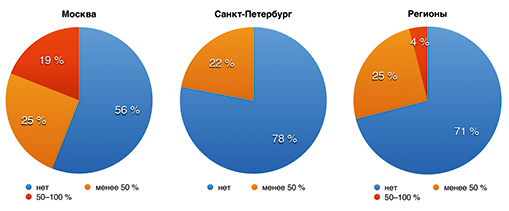

3. Взимаете ли вы инсталляционный платеж?

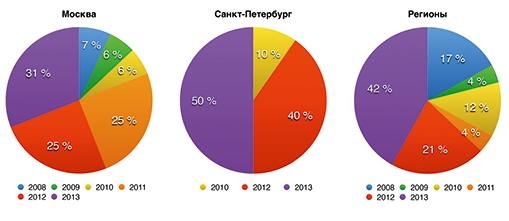

4. В каком году вы ввели в эксплуатацию последний ЦОД?

Если говорить о залах, то, безусловно, можно обсуждать ход ввода в эксплуатацию площадей КДЦ Московского региона. Здесь наибольший темп роста наблюдался в 2011 году (около 5 000 кв. м), примерно одинаковый — в 2010-м и 2012-м (чуть больше 2 000 кв. м).

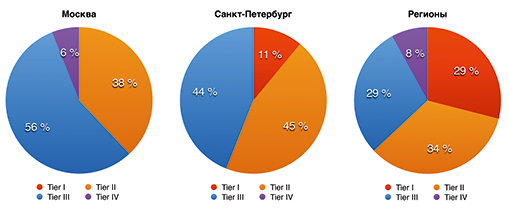

5. К какому классу надежности вы относите свой ЦОД по классификации Uptime Institute?

Стоит соотнести оценки, полученные в результате опроса, и результаты известных исследований. По состоянию на 1.1.2013 в РФ было известно о 48 КДЦ высокой надежности (Tier III), из них 74 % находились в Московском регионе, то есть около 36 КДЦ. С другой стороны, как мы указывали выше, в на 1.1.2013 здесь было 113 КДЦ. Таким образом, доля КДЦ высокой надежности в Московском регионе оценивалась в 32 %. Из представленной иллюстрации получаем, что этот показатель здесь оценивается в 62 %. Однако вспомним призыв Пифагора: «Nil admirari!» — ничему не удивляйся!

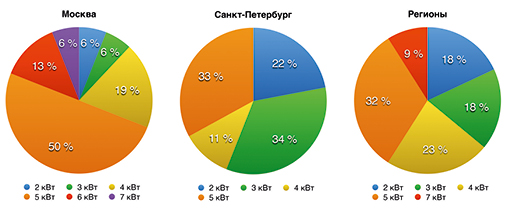

6. Каково среднее энергопотребление стойки в вашем ЦОДе?

В Москве доля стоек, потребляющих 4–5 кВт, составляет 69 %, в Петербурге — 44 %, в регионах — 55 %. Небольшая доля более энергоемких стоек обусловлена тарифной политикой операторов многих российских КДЦ. В стандартном случае услуга «Аренда стойки» включает энергопотребление именно 5 кВт. Таким образом, клиент априори условно ограничен в энергопотреблении, поскольку ставки за превышение за кВт·ч значительно выше. Другой аспект — система охлаждения КДЦ. В большинстве КДЦ, построенных до 2011 года, проблематично обеспечить соответствующий теплоотвод от одной стойки более 5 кВт. Поэтому клиенты КДЦ стараются «не играть с огнем» и поддерживают температурный режим оборудования, оптимальный с точки зрения надежности своих информационных систем. Однако в ведомственных ЦОДах энергопотребление на стойку в целом много выше, поскольку на этапе проектирования здесь предусматриваются более широкие возможности для теплоотвода. Это справедливо и для КДЦ, введенных в эксплуатацию в 2011 году и позднее.

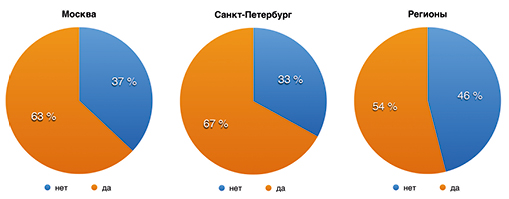

7. Планируете ли в ближайшее время расширять свой ЦОД?

В регионах операторы КДЦ более осторожны. Здесь конъюнктура статична, к тому же ставка на ведомственные ЦОДы остается определяющей. Результаты по Москве и Петербургу подтверждают известные сведения о планах операторов КДЦ. Отметим, что не стоит сбрасывать со счетов и крупных инвесторов, способных предложить рынку новые объекты. За последние два года они уже проявили себя, а анонсы крупных проектов звучат более чем убедительно. В целом можно согласиться с мнением экспертов, что предложениена рынке КДЦ РФ и в дальнейшем будет опережать спрос.