Архив » Выпуск №5 ноябрь 2013 г. »

Александр Корсунский: Рынок коммерческих дата-центров Петербургского региона: на горизонте стагнация?

Индустрия коммерческих дата-центров (КДЦ), сформировавшаяся в РФ не так давно, вступает в новую фазу развития с напряженным ожиданием. Проблемы экономики РФ в целом, ее сырьевая ориентация приводят к некоторому замедлению темпов роста, а в ряде сегментов и к настораживающей стагнации. Не обошли проблемы и рынок КДЦ.

Состояние и тенденции развития предложений на рынке КДЦ РФ можно оценить на примере КДЦ Петербургского региона, поскольку и по объему, и по качеству предоставляемых услуг этот сектор, наряду с КДЦ Московского региона, является бесспорным лидером в России.

Рассмотрим динамику развития предложения на рынке КДЦ Петербургского региона в 2011–2013 гг.1 В данном случае нас интересует именно общее предложение на рынке КДЦ, которое принято оценивать в натуральных показателях: по суммарному значению технологических площадей КДЦ Петербургского региона (в кв. м), а также по суммарному проектному значению количества стойко-мест (стоек) в КДЦ (шт.), которые уже установлены или можно установить на этих площадях.

Итак, по состоянию на 01.01.2012 г. общее предложение на рынке КДЦ Петербургского региона можно было оценить следующим образом:

- общая площадь технологических залов (далее — общая площадь) КДЦ Петербургского региона составляла 11 400 кв. м;

- суммарное проектное значение количества стойко-мест в КДЦ Петербургского региона составляло 3700 шт.

По данным операторов КДЦ Петербургского региона, за 2012 г. суммарная площадь технологических залов КДЦ Петербургского региона увеличилась на 1880 кв. м, а общее предложение составило 13 280 кв. м (на 01.01.2013 г.). По сравнению с суммарной площадью КДЦ Петербургского региона на 01.01.2012 г. их площадь выросла на 16,5 % (годовой темп прироста площадей). Суммарное проектное значение количества стойко-мест в КДЦ увеличилось на 615 шт. и составило 4315 шт. Средняя площадь, занимаемая стойкой в технологическом зале КДЦ Петербургского региона, практически не изменилась: соответственно 3,07 кв. м/стойка и 3,08 кв. м/стойка, что по современным меркам можно считать неоптимальным параметром.

Основные данные по динамике развития КДЦ в Петербургском регионе за период 2011–2013 гг. представлены в таблице. Наибольший рост введенных площадей наблюдался в 2011 г. (43,8 %). Отметим, что в первом полугодии 2013 г. в коммерческую эксплуатацию введен один КДЦ площадью 80 кв. м! Очевидно, что этап бурного роста предложения на рынке КДЦ в Петербургском регионе завершен, а инвесторам предстоит оценить скорость возврата предыдущих инвестиций.

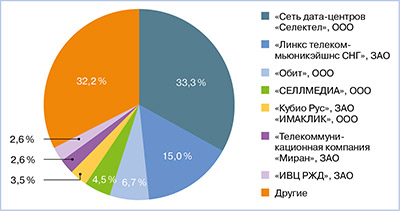

Анализ ситуации на рынке КДЦ в Петербургском регионе начнем с некоторых количественных показателей. В регионе функционирует 50 КДЦ, собственниками которых являются 44 оператора2. Здесь пока преобладают КДЦ экономкласса, т. е. скромные по размерам и не всегда имеющие высокую надежность. Так, из общего числа 33 КДЦ имеют площадь 150 кв. м и менее, а 27 — 100 кв. м и менее! С другой стороны, именно в этом регионе построил свои КДЦ лидер российского рынка — оператор «Селектел». Суммарная площадь его КДЦ с учетом московской площадки превышает 4000 кв. м!

Рис. 1. Доля суммарной площади введенных технологических залов коммерческих дата-центров оператора относительно значения суммарной площади по Петербургскому региону (%, на 01.01.2013 г.).

|

|

На 1.01.2012 г |

На 1.01.2013 г |

На 1.07. 2013 г |

|||||

|

|

Площадь (кв. м) |

Стойко-место |

Площадь (кв. м) |

Стойко-место |

Площадь (кв. м) |

Стойко-место |

Площадь (кв. м) |

Стойко-место |

|

ИТОГО |

7930 |

2500 |

11400 |

3700 |

13280 |

4315 |

13360 |

4340 |

|

Рост ежегодный (кв.м./ шт.) |

|

|

3470 |

1200 |

1880 |

615 |

80 |

25 |

|

Рост ежегодный (%) |

- |

- |

43.8% |

48% |

16.5% |

16.6% |

0.6% |

0.6% |

Таблица. Динамика развития общего предложения на рынке КДЦ Петербургского региона в 2011–2013 гг.

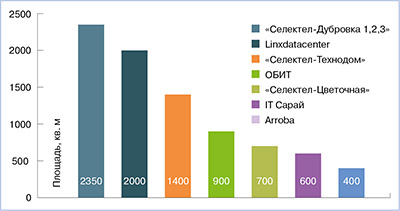

Рис. 2. Крупнейшие КДЦ Петербургского региона по площади технологических залов (на 01.01.2013 г., кв. м)

Каков объем общего предложения на рынке КДЦ России? Очевидно, он складывается из объема общего предложения на рынках КДЦ Московского и Петербургского регионов, а также обобщенной оценки объема общего предложения на региональных рынках КДЦ РФ. Первые два значения нам уже известны, а последнее, по нашим оценкам, составляет порядка 15 000 кв. м (на 01.01.2013 г.). Тогда объем общего предложения на рынке КДЦ России составит порядка 67 300 кв. м, в этом случае на рынке Московского региона сосредоточено 58 %, Петербургского региона — 19,7 %, а на региональных рынках — 22,3 % объема общего предложения на рынках КДЦ РФ (рис. 3).

Рис. 3. Оценка долевого распределения общего предложения на рынке КДЦ РФ (Московский и Петербургский регионы, другие регионы, %, на 01.01.2013 г.)

Вероятно, долю проданных стоек в КДЦ РФ в 2012 г. можно оценить в пределах 70–80 %. В наших расчетах примем значение заполнения в 75 %, тогда число заполненных стойко-мест в КДЦ РФ составит 16 825 шт.

Если оценить годовой доход оператора КДЦ РФ с одного стойко-места порядка 1 млн руб., то в целом суммарный годовой доход операторов КДЦ РФ в 2012 г. составил порядка 16 825 млрд рублей. При среднем курсе 32 руб./долл. годовой доход операторов КДЦ РФ составил 526 млн долл. Очевидно, что предложенная оценка носит приблизительный характер, поскольку не учитываются комплексные или более дорогие, нежели аренда стойки, услуги, но ее стоит рассматривать в качестве разумной оценки доходов рынка КДЦ РФ.

1 По данным операторов и компании «Современные Телекоммуникации».

2 По состоянию на 01.01.2013 г.

3 Определяется по суммарной площади технологических залов, введенных в коммерческую эксплуатацию.

4 Определяется по суммарной площади технологических залов, введенных в коммерческую эксплуатацию.